Verbraucherrecht

12.03.2018

So bezahlt man heute von Barzahlung bis Mobile Payment

Zahlen Sie bar oder mit Karte? Per E-Mail, Paypal oder Handy? Ob beim Hofladen um die Ecke, beim stationären Handel oder virtuell auf dem Sofa mit uneingeschränkten Öffnungszeiten - einkaufen kann man auf vielfältigem Wege. Und auch das Bezahlen geht heute auf verschiedenste Art.

Informieren Sie sich über das Für und Wieder der verschiedenen Bezahlmöglichkeiten. Wir haben alle gängigen Bezahlsysteme alphabetisch von Aperto move bis Western Union mit Infos zu Kosten, Datenschutz und möglichen Gefahren zusammengestellt.

Allgemeine Informationen:

Datenschutz für Internetzahlungen

EU-Verordnung: Interbankenentgelt für kartengebundene Zahlungsvorgänge

Sicherheitshinweise für Zahlungen im Internet

Kategorisierung von Bezahlsystemen

Bezahlsysteme (alphabetisch):

Nicht mehr am Markt verfügbare Systeme

Zuständigkeit Datenschutz:

Für die Kontrolle und Überwachung der Einhaltung des Datenschutzrechts ist in Bayern das Bayerische Landesamt für Datenschutzaufsicht zuständig. Es übernimmt die Aufsicht für private Wirtschaftsunternehmen, Privatpersonen, Vereine, Parteien und das Internet. Die Datenschutzbehörden haben dabei besondere Rechte, um die Einhaltung des Datenschutzes zu kontrollieren wie z.B. Zutrittsrecht und Einsichtsrecht.

Datenschutz für Internetzahlungen:

Für mehr Sicherheit setzte sich die Europäische Bankenaufsicht ein, deshalb wurde von der EU eine neue Richtlinie für Online-Shops erlassen. Umgesetzt wird diese von der Bundesanstalt für Finanzen (Bafin).

Seit dem 5. November 2015 müssen sich Verbraucher doppelt identifizieren.

Es wird eine zweite Sicherheitsstufe – unabhängig vom Nutzerkonto – vorgeschoben, mit der die Identität des Käufers verifiziert wird.

Die Händler können zwei Methoden von drei auswählen:

1. Wissen: etwas, was nur der Nutzer weiß

z. B. Passwort, Code, Identifikationsnummer

2. Besitz: etwas, was nur der Besitzer hat

z. B. Token, Smartcard, Mobiltelefon

3. Inhärenz/Eigenschaft: etwas, was die Eigenschaft des Nutzers belangt

z. B. Fingerabdruck, Netzhaut

Ausnahme: Zahlungen unter 30 Euro.

Nicht betroffen davon sind:

Zahlungsauslösedienste, die via Online Banking eine Zahlung auslösen (z.B. PayPal), ebenso beim Kauf auf Rechnung, per Vorkasse oder bei Ratenkäufen.

EU-Verordnung: Interbankenentgelt für kartengebundene Zahlungsvorgänge

Gemäß dieser Verordnung dürfen Verbraucher selbst wählen, über welches Unternehmen sie die Zahlung abwickeln möchten. Denn auf den Zahlungskarten sind mehrere Anbieter hinterlegt. In Deutschland führend ist die Girocard und auf vielen dieser Karten finden die Verbraucher zusätzlich das Maestro-Logo (Mastercard) oder VPay (Visa).

Gültig seit 09.06.2016, eingeführt weil es in manchen europäischen Ländern Zahlungskarten gibt, die zugleich Debit- und Kreditkarten sind. Daher macht es in diesen Ländern durchaus Sinn, auszuwählen, ob das Konto sofort oder erst mit Zeitverzögerung belastet wird.

In Deutschland gibt es solche Karten bislang nicht.

Durch diese neuen Bestimmungen, haben Verbraucher die Option, die kostengünstigste Marke zu wählen und die Kosten möglichst gering zu halten.

Kosten: Für Verbraucher entstehen keine zusätzlichen Kosten – egal ob sie per Girocard, über Maestro oder VPay bezahlen.

Für den Handel ist die Girocard die günstigste Zahlung, VPay und Maestro kosten das Doppelte.

Einschränkung: Girocard funktioniert nur in Deutschland.

VPay funktioniert in vielen Ländern Europas, Maestro funktioniert weltweit.

Sicherheitshinweise für Zahlungen im Internet

Netzwerk:

- Schützen Sie sensible Daten bei der Übertragung über offene Netzwerke. Mithilfe von Apps können die Daten vor dem Übertragen verschlüsselt werden.

- Aktivieren Sie im Browser die Sicherheitseinstellungen.

- Tätigen Sie keine Zahlung über fremde Computersysteme oder fremde Internetverbindungen, wie z B. in Internet-Cafes, Zug, Hotel, Einkaufszentrum, Krankenhaus.

- Verwenden Sie nur verschlüsseltes WLAN. WPA oder noch besser WPA2. Gegebenenfalls gibt es Updates für Router (für diese WPA2 Verschlüsselung).

- Im Heimnetzwerke kann für Mitbenutzer ein Gäste-Netzwerk mit verschiedenen Berechtigungen eingerichtet werden.

Computer und Smartphone:

- Erstellen Sie Backups (Sicherheitskopien) Ihrer Daten!

- Wählen Sie sichere Passwörter und ändern diese öfter.

- Nutzen Sie nur aktuelle Programmversionen.

- Verwenden Sie Anti-Viren-Software für PC und Smartphone.

- Denken Sie daran, Sicherheitschecks durchzuführen.

- Beim Smartphone Funktionen für Diebstahlschutz nutzen! (Fernortung, Fernlöschung).

Browser:

- Verwenden Sie eine gesicherte Verbindung im Internet. Erkennbar am „s“ bei https:// und sichtbar als Schlosssymbol bei der Adressleiste.

- Verwenden Sie Zusatzprogramme (Addons) im Internet für Ihren Browser, z. B. „Flagfox“ und „WorldIP“. Hier zeigt dann die Browserzeile zusätzlich an, in welchem Land die Homepage gespeichert / gehostet ist.

- Bei einigen Browsern kann man den Passwort-Speicher verschlüsseln! z B.: Firefox.

Webseiten:

- Vergewissern Sie sich, mit wem Sie es zu tun haben.

- Achten Sie auf Prüfsiegel, wie Trusted Shops oder TÜV-Süd Safer Shopping.

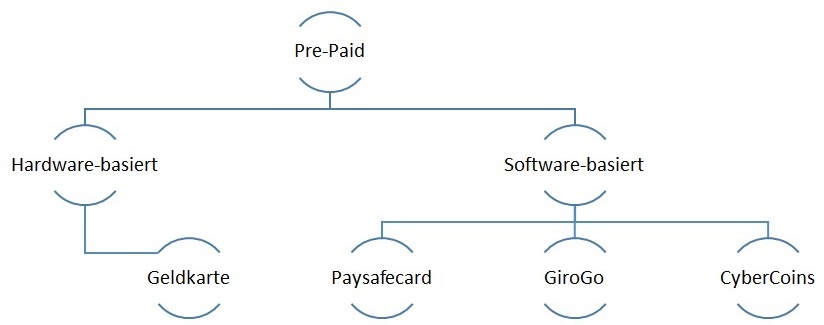

Kategorisierung von Bezahlsystemen

Pre-Paid Systeme können Hardware oder Software basiert sein. Jedoch muss der Verbraucher bei beiden einen Geldbetrag vorher aufwenden, um im Internet damit einkaufen zu können.

Bei den Pay-Now Systemen findet die Kontobelastung genau dann statt, wenn der Verbraucher den Bezahlvorgang tätigt.

Bei den Pay-Later Systemen wird für den Verbraucher der Zahlbetrag erst nach dem Einkauf fällig.

Aperto move

Dieses System ist seit Februar 2010 verfügbar und mithilfe der Software Lösung Aperto move können digitale Inhalte per Mobiltelefon bezahlt werden. Diese wird von allen deutschen Mobilfunkanbietern unterstützt.

Der Zahlungsvorgang funktioniert über die Eingabe der Telefonnummer, woraufhin eine SMS-Kurznachricht mit einer persönlichen TAN eingeht. Nach Freigabe der Zahlung wird der Kaufbetrag über die Telefonrechnung abgerechnet.

Datenschutz: hohe Sicherheit durch parallele Autorisierung von Mobiltelefon und Internet

keine Registrierung notwendig

Angaben der Kontodaten nicht erforderlich

Schutz vor Missbrauch: sämtliche getätigte Transaktionen (sind auf der Billing-Seite des Anbieters)

zu überprüfen und (ggfs) beim Anbieter zu reklamieren.

Amazon Pay

Verbraucher können als bereits registrierte Amazon Kunden in Partnershops einkaufen und mit Amazon Pay bezahlen. Bei der Zahlungsauswahl “Login und Bezahlen mit Amazon“ wird auf die hinterlegten Zahl- und Versanddaten vom Amazon Kundenkonto zurückgegriffen.

Datenschutz: keine Weitergabe der Zahlungsinformation

Kosten: Es entstehen Kosten für Verkäufer!

Apple Pay

Das Bezahlsystem Apple Pay ist derzeit offiziell noch nicht in Deutschland verfügbar.

BarPay

BarPay wurde in Zusammenarbeit von der EZV Gesellschaft für Zahlungssysteme mbH mit Sitz in Berlin und der Lekkerland AG & Co.KG sowie der Wirecard Bank AG entwickelt.

Nach Abschluss des Bestellvorgangs im Internet wird ein individueller Barcode per E-Mail, SMS, Rechnungsanhang oder als direkte Browseranzeige zugestellt. Mit diesem Barcode ist es möglich, an über 18.000 Tankstellen, Shops und Kiosken vor Ort bar zu bezahlen. An der Kasse wird der Code gescannt, dem Bestellvorgang oder dem Rechnungsvorgang zugeordnet und der Zahlungseingang über das Barpay-System dem Onlinehändler gemeldet.

Datenschutz: Registrierung entfällt

Keine persönlichen Daten zur Zahlung notwendig

Barcode und Betrag reichen bei BarPay aus

Kosten: Es entstehen keine weiteren Kosten, wie z:b: bei der Nachnahme

Barzahlen.de

Die 2011 in Berlin gegründete Cash Payment Solutions GmbH steht hinter dem Zahlungsdienst Barzahlen.de.

Nach getätigten Online Einkauf wählen Sie Barzahlen.de als Zahlungsmethode aus. Anschließend erhalten Sie per E-Mail, Post oder SMS einen Zahlschein mit Barcode, den Sie dann ausdrucken können. Mit dem Zahlschein müssen Sie zu einer Barzahlen-Partnerfiliale gehen. Dort wird der Barcode an der Kasse gescannt oder der Zahlencode von der übermittelten SMS eingegeben und Sie können den Betrag bar bezahlen. In Echtzeit wird der Onlinehändler von der getätigten Barzahlung benachrichtigt.

Datenschutz: Seit 2013 vom TüV Saarland geprüft

Für Rückerstattungen muss ein Bankkonto bei Barzahlen.de hinterlegt werden. Keine Angaben der Kredit- und Kontodaten

Kosten: Für den Verbraucher ist der Service kostenlos. Die Transaktionsgebühren zahlen die beteiligten Händler.

Barzahlung

Seit 01.01.2002 gelten Euro-Banknoten und Euro-Münzen in allen Teilnehmerstaaten der Europäischen Währungsunion als alleiniges gesetzliches Zahlungsmittel.

Auf Euro lautende Banknoten sind unbeschränkte Zahlungsmittel, d.h. es besteht uneingeschränkter Annahmezwang. Sowohl die Euro-Münzen als auch die Euro-Gedenkmünzen (2 € Münzen mit besonderem Rückseitenmotiv) sind nur beschränktes Zahlungsmittel, d.h. niemand muss mehr als 50 Münzen oder Münzen im Wert von über 200 € zur Zahlung akzeptieren. Außerdem gibt es bei den Euro-Sammelmünzen die Besonderheit, dass diese nur im jeweiligen Ausgabeland als gesetzliches Zahlungsmittel gelten.

Eine Ausnahme von der Unbeschränktheit von Banknoten können Händler machen und die Annahme von z.B. 500 € oder 200 € Banknoten verweigern, wenn die Banknote außer Verhältnis zum Kaufpreis liegt und der Händler vor dem Kauf darauf hingewiesen hat. Denn kein Kunde kann erwarten, dass der Händler so viel Wechselgeld parat hält.

Die EZB hat entschieden, dass der 500 € Schein abgeschafft werden soll. Die Ausgabe soll Ende 2018 eingestellt werden. Er bleibt jedoch weiterhin auch über dieses Datum hinaus als gesetzliches Zahlungsmittel gültig. Für Verbraucher ändert sich daher nichts.

Datenschutz: Anonymität bleibt gewahrt.

Kosten: keine

Billpay

Billpay, wurde 2009 in Berlin gegründet und ist mittlerweile (9/17) von Klarna gekauft worden. Mit Billpay können Sie im Shop auswählen, welcher Zahlungsweg gewünscht wird. Entweder per Rechnung, als Ratenkauf oder per Lastschrift.

Im Kundenportal von BillPay kann Einsicht in das Kundenkonto genommen werden. Hier muss die – bei der Bestellung genutzte E-Mail-Adresse – eingegeben werden und die BillPay Bestellnummer.

Datenschutz: Die personenbezogenen Daten werden von Billpay gespeichert, verarbeitet und genutzt im Rahmen der Datenschutzbestimmung

Personenbezogene Daten werden nicht an Dritte weiterverkauft.

Kosten: Servicegebühren für ausgewählte Dienstleitungen, wie beispielsweise für ein verlängertes Zahlungsziel

Bitcoin

Bitcoin ist übersetzt eine digitale Münze. Das Bitcoin-Netzwerk besteht seit 2009. Die Kryptowährung wird weltweit als dezentrales Zahlungssystem verwendet.

Im Grunde ist dieses Zahlungssystem eine Software, die als Zahlungssystem fungiert und Geldeinheiten verwaltet. In einer riesigen Datenbank werden alle Transaktionen gespeichert, benannt als „Block Chain“.

Für die Teilnahme ist ein Bitcoin-Client nötig. Diese benötigte Software wird im Internet zum Download zur Verfügung gestellt und muss am PC nur noch entpackt werden.

Datenschutz: Fälschungssicherheit von Geldeinheiten und Transaktionen

Keine geografischen Einschränkungen

System funktioniert ohne Finanzinstitute

Nur Internetverbindung notwendig

Rückabwicklung von Transaktionen nicht möglich

Heftige Kursbewegungen bei Wechsel in andere Währungsformen

Nach Urteil des EuGH wurde im Oktober 2015 Bitcoin als Währung eingestuft und es fällt beim Ein- und Verkauf keine Mehrwertsteuer an.

Info: www.coinmap.org zeigt weltweit alle Akzeptanzstellen

BOON

Die App Boon stellt eine Bezahllösung für (Android) NFC-fähige Smartphones, die mit Android 4.4 oder höher laufen in Deutschland, Niederlande, Österreich und Belgien dar. Diese wurde von Aschheimer Unternehmen Wirecard auf den Markt gebracht.

Ohne vorherige Anmeldung oder Kontoeröffnung funktioniert die App nach dem Download im App Store und natürlich nach vorheriger Guthabenaufladung per Bank-Überweisung oder Kreditkarte.

Mittels des NFC-Chips kann dann über die App an den NFC fähigen Kassenterminals bezahlt werden. Diese Verbindung funktioniert ganz ohne Internet.

Datenschutz: Verschlüsselung der Kartendaten

Absicherung durch eigens festgelegte PIN

Transparenz mithilfe einer Bezahlhistorie

Von Mastercard zertifiziert und geprüft

Wirecard erhebt, verarbeitet und nutzt personenbezogene Daten im Rahmen der aktuellen Datenschutzrichtlinie

Kosten: die ersten 12 Monate kostenlos, wenn die Registrierung vor dem 01.04.2018 erfolgt ist, ansonsten nur die ersten drei Monate kostenlos, danach kostenpflichtig – monatliche Gebühren fallen an.

Dialer

Dialer stellen eine Vermarktung kostenpflichtiger Daten- bzw. Online-Mehrwertdienste dar. Hierbei werden Geldbeträge über die Telefonrechnung - wie bei Telefonmehrwertdiensten über die Netzbetreiber - abgerechnet.

Sonderrufnummern beginnen mit 0900

Diese Sonderrufnummern waren zuerst gedacht um Wettervorhersagen abzurufen oder an Gewinnspielen teilnehmen zu können. Später folgte dann die Interneteinwahl über diese Rufnummern.

Gefahr:

Missbrauch von unseriösen Anbietern durch überhöhte Gebühren

Verbreitung von Viren auf PCs

Schutz:

Telekommunikationsgesetz enthält Regelungen zu Mehrwertdiensten.

Sperre von Sonderrufnummern möglich. Allerdings sind dann viele Support-Nummern und auch Faxabrufe für Informationsdienste nicht mehr verfügbar.

Im Elektronik Fachhandel können Dialer-Blocker erworben werden. Die Installation erfolgt zwischen dem Computer und der TAE-Anschlussdose.

EDEKA-App

Für die Bezahlung über die Edeka App muss diese erst auf ein Smartphone runtergeladen werden.

Anschließend wird ein Account angelegt mit den Daten: Name, Email-Adresse, Passwort. Folglich muss ein Aktivierungslink im E-Mailkonto bestätigt werden. Ab diesem Punkt können bereits Coupons eingelöst und Punkte gesammelt werden. Für das mobile bezahlen müssen Kontodaten hinterlegt werden, eine Sicherheits-PIN eigens festgelegt und das Konto mit einer 1-Cent Überweisung verifiziert werden. Beim Bezahlvorgang selbst muss in der App ein Edeka Geschäft ausgewählt werden, der Button „Bezahlen“ bestätigt und die PIN eingegeben werden. Nun erscheint ein Strichcode, der in der Kasse gescannt wird und der Code von der Kassenfachkraft eingegeben werden muss. Damit ist der Bezahlvorgang beendet. In der App finden sich dann sogar digitale Kassenbelege.

Datenschutz: Vollständige Bankverbindung wird nur beim Abrechnungspartner

(Paymorrow GmbH und der InterCard AG) gespeichert.

Nutzerverhalten wird in der App aufgezeichnet und übertragen.

Bei Einwilligung zur Nutzung der Daten zu Zwecken der Werbung und Marktforschung, werden in der App angelegte Einkaufslisten ausgewertet.

Ist die Ortung im Smartphone aktiviert, werden Standortdaten nur für die Bestimmung des nächstgelegenen Edeka Marktes benutzt.

Registrierungsdaten werden weitergegeben an das teilnehmende Einzelhandelsunternehmen, die für Inhalte der App verantwortlich sind.

Eine Weitergabe an Dritte erfolgt nicht.

Kosten: Herunterladen und Nutzung der App ist kostenlos.

Geldkarte Bezahlsystem

Fast jede Girocard ist mit der aufladbaren Geldkarte-Funktion ausgestattet.

Hierfür ist der goldene Chip auf der EC-Karte nötig und auf der Rückseite das Geldkarte-Logo. An ca. 420.000 Akzeptanzstellen kann damit bezahlt werden.

Eine Aufladung ist bis maximal 200 Euro möglich und erfolgt am Geldautomaten, Ladeterminals oder online. Beim Bezahlvorgang wird die Karte rein gesteckt und der Transaktion bestätigt. Fertig.

Datenschutz: Altersverifikation (mind. 16/18 Jahre alt) erfolgt zur Einhaltung des Jugendschutzes

Die Geldkarte kann nicht gesperrt werden!

Bei Verlust der Karte sind auch die gespeicherten Beträge verloren.

Anonymität des Karteninhabers

Kosten: Bei Aufladung können Gebühren anfallen. Bankabhängig teilweise ca. 2 Euro / Quartal

Gircocard / EC-Karte

Die EC-Karte ist an das Bankkonto des Inhabers gebunden. Unmittelbar nach dem Zahlvorgang, wird der Betrag dem Konto belastet.

Diese Karte unterstützt mehrere verschiedene Zahlungsarten, entweder ist eine Bestätigung mit einer Unterschrift oder per PIN-Eingabe erforderlich.

• Electronic cash, auch POS genannt – mit PIN

Hierbei wird beim Einkauf an der Kasse die EC-Karte für das POS-Terminal und die Geheimzahl zur Zahlung benötigt. Nach Eingabe der PIN wird geprüft, ob die Karte in der Sperrdatei vorhanden ist, die Karte noch gültig und nicht gesperrt ist und das Bankkonto ausreichend gedeckt ist. Der Händler erhält dadurch eine Zahlungsgarantie (bei rechtzeitiger Einreichung). Diese Lastschrift Können Verbraucher nicht zurückholen.

• OLV - Online-Lastschriftverfahren – mit Unterschrift

Bei diesem Online-Lastschriftverfahren OLV „zahlt“ der Kunde den fälligen Betrag mit seiner Unterschrift. Das OLV enthält einige Sicherheitsmechanismen - wie Abgleich mit Händlerweisungsdatei, polizeilich gemeldete Karten und offene Rücklastschriften - um das Ausfallrisiko für die Akzeptanzstelle so gering wie möglich zu halten und Rücklastschriften weitestgehend zu vermeiden.

• ELV - Elektronisches Lastschrift-Verfahren – mit Unterschrift

Das ELV ist eine preisgünstige Offline Version für den Händler. Der Kartenbesitzer erlaubt dem Verkäufer per Unterschrift den Zahlbetrag von seinem Konto einziehen zu dürfen. Jedoch besteht für den Händler keine Zahlungsgarantie, da keine Prüfung bei der Sperrdatei der Banken erfolgt. Das Ausfallrisiko liegt beim Händler.

Im Rahmen der SEPA-Umstellung ist ab 01. Februar 2016 diese Zahlungsmethode in Deutschland nicht mehr zulässig.

Datenschutz: Bundesdatenschutzgesetz ist gültig

Ausreichende Kontodeckung wird abgefragt

Speicherung des Namens und der Anschrift darf bis zum Zeitpunkt der Zahlung erfolgen

Für Händler gelten Aufbewahrungsfristen für Belege (lt. Handels- u. Steuerrecht 6-10 Jahre)

Absicherung durch PIN

Die eindeutige Zuordnung erfolgt nur über Kartendaten und Kontonummer, hierbei sind keinerlei Rückschlüsse auf direkte Personendaten möglich

Kosten: Kosten für die Karte sind institutsabhängig, siehe Preis- und Leistungsverzeichnis des Kreditinstituts

Beim Bezahlen entstehen in der Regel keine Extrakosten

GiroCode

Der Girocode findet sich auf Rechnungen – ob in Papierform oder digital. Der Girocode ist ein QR-Code, der mithilfe einer Banking-App ausgelesen werden kann. Diverse Sparkassen, Banken und SB-Terminals bieten dies schon an. Dadurch wird die Überweisung erleichtert, denn es werden alle Rechnungsdetails in das Überweisungsformular eingetragen. Es muss nur noch die TAN zur Freigabe eingegeben werden.

Datenschutz: Fehlerfreie Übertragung ins Überweisungsformular vermeidet Tippfehler

Weitergabe der Daten an Dritte erfolgt nicht

Kosten: kostenlos für die Überweisung

GIRO GO

Girogo ist eine kontaktlose Bezahloption der deutschen Kreditwirtschaft. (Auf der Girocard ist ein Logo aufgedruckt. Verbraucher erkennen dieses am “Giro go” Aufdruck, oder den “Wellen und Aufschrift kontaktlos” oder dem Symbol der “Geldkarte mit Wellen”.) Sie erkennen sie, wenn Ihre Karte auf der Vorderseite einen goldenen Chip und auf der Rückseite das Logo girogo besitzt.

Das Bezahlsystem funktioniert in der Pre-Paid-Weise: Zuerst muss Geld aufgeladen werden, bevor man damit bezahlen kann. Die Aufladung kann am Geldautomaten oder online erfolgen. In Deutschland gibt es inzwischen 19.000 Akzeptanzstellen.

Datenschutz:

Altersverifikation (mind. 16 / mind. 18 Jahre alt) erfolgt zur Einhaltung des Jugenschutzes

Es werden nur pseudonymisierte Daten im Klartext gespeichert

oder im Klartext beim Bezahlen übermittelt.

Bezahlen ohne PIN und ohne Unterschrift

Das heißt, dass aus diesen Daten alleine lassen sich keine personenbezogenen Informationen über den Karteninhaber oder dessen Kontoverbindung ableiten.

Kosten: Aufladbar bis maximal 200 Euro, Einkauf bis max 25 Euro pro Zahlung

Für Endverbraucher kostenlos, für Händler ab 5,00 kostenpflichtig

Giropay

Die Bezahlung mit Giropay erfolgt über das Girokonto. Nach dem online-Einkauf und der Auswahl der Zahlungsmethode mit Giropay ist die Eingabe der Bankleitzahl oder BIC erforderlich. Anschließend folgt die Weiterleitung zur Bankseite, wo man sich dann mit den gewohnten Anmeldedaten einloggt. Es erscheint gleich die ausgefüllte, nicht mehr veränderbare Überweisungsvorlage und muss nur mit einer TAN bestätigt werden. Seit April 2016 ist es möglich, bei Einkäufen unter 30 Euro auf eine TAN zu verzichten.

Datenschutz: Funktioniert ohne Registrierung und Kontoerstellung

Verkäufer erhält nur die Bankleitzahl

Kosten: Kostenfreie Bezahlung, bei einem gebührenpflichtigen Kontomodell für einzelne Buchung, fallen auch hier zusätzliche Entgelte für Giropay-Zahlungen an!

GO4Q

Von der Firma IT-Werke Service GmbH erstellt und seit Dezember 2012 verfügbar: Die App GO4Q für Smartphones arbeitet über QR-Codes. Einmal abgescannt verarbeitet die App den Auftrag: Möglich sind Bestellungen z.B. von der Speisekarte oder die Bezahlung an der Supermarktkasse mithilfe des QR-Codes auf dem Kassenbon. Tickets kaufen und Coupons einlösen oder Geld spenden ermöglicht die App ebenfalls.

Datenschutz: Transaktionen werden im Back-End abgewickelt, das heißt, es kommen weder Smartphone noch Händler mit Zahlungsdaten in Berührung.

Sensible Daten werden nur auf dem GO4Q Sicherheitsserver verarbeitet.

Bei Störungen im Zahlungsvorgang weist GO4Q die Zahlung zurück.

Kosten: Für Endkunden kostenlos

Google Pay

Seit Januar 2018 stellt Google die Bezahllösung Google Pay vor, hierfür legte der Anbieter seine bisherigen Bezahldienste Android Pay und Google Wallet zusammen. Möglich sind weiterhin die bisher genutzten Verfahren Überweisung (Google Wallet) und NFC-Zahlung (Android Pay) unter neuem Logo, mit denen die Nutzer über Mobilgeräte bezahlen können.

Android Pay: Digitalisierung der Kredit- bzw. Bankkarte. Bezahlung erfolgt mit dem Android Smartphone via NFC

Goolgle Wallet: Kreditkarte oder anderes Zahlungsmittel muss im Google Account hinterlegt sein,

Zahlungsdaten müssen im persönlichen Google Account hinterlegt werden. Künftig sollen auch die Funktionen im Chrome-Browser eingebettet werden können.

In Deutschland ist (dieser Dienst allerdings nicht) weder Android Pay noch Google Wallet verfügbar.

Infin – Payment

Seit 1993 am Markt ist das Infin-Payment Zahlsystem im Micropayment, dieses rechnet automatisiert Geldbeträge über die Telefonrechnung ab.

Eine Bezahlung ist per SMS, per Anruf oder per Smartphone möglich, abgesichert durch eine übermittelte TAN, die im Bezahlvorgang eingegeben werden muss. Die Rechnung und das Inkasso erfolgt über die Telefonrechnung. Es können Beträge zwischen 50 Cent und 100 Euro bezahlt werden.

Datenschutz: Funktioniert ohne Bankdaten

keine Anmeldung notwendig

Eingabe von persönlichen Daten nicht notwendig.

Klarna

Klarna wurde im Jahre 2005 in Stockholm gegründet und arbeitet mit 65.000 Onlinehändlern zusammen. Sie haben bei Klarna drei Optionen zu bezahlen: sofort bezahlen, später bezahlen, in Raten bezahlen

Der Zahlungsanbieter ermöglicht Verbrauchern, erst nach Warenerhalt zu bezahlen.

Wählen Sie bei der Kaufabwicklung Rechnung mit Klarna aus und bezahlen Sie die Ware erst, wenn Sie diese erhalten haben. Ab dem Rechnungsdatum haben Sie 14 Tage Zeit, diese zu begleichen. Klarna garantiert im Rahmen des Factorings den Händlern die Zahlung. Ferner bietet Klarna die Möglichkeit der Ratenzahlungen an.

Datenschutz: schwedisches Datenschutzrecht

Ausführliche Datenschutzerklärung im Internet

Speicherung und teilweise Weitergabe erheblicher personenbezogener Daten

Vom TÜV Saarland und Trusted Shops zertifiziert

Kosten: Kosten für die Bezahlung, je Shop unterschiedlich

Weitere Gebühren und Zinsen für Ratenkauf

Hohe Mahngebühren können anfallen

Kreditkarten

Bei Bezahlung online mit Kreditkarten müssen die Kreditkarten Nummer, das Ablaufdatum der Kreditkarte und eine meist dreistellige Prüfziffer eingegeben werden. Im Hintergrund werden diese Daten elektronisch geprüft. Dem Onlinehändler wird der entsprechende Betrag gut geschrieben und im Gegenzug wird der Betrag vom Konto des Kunden abgebucht.

Eine Unterscheidung bei den Kreditkarten gibt es hinsichtlich der Abrechnungsmodalitäten für den Karteninhaber:

• Debit Card: Hier wird das Konto sofort belastet.

• Charge Card: die getätigten Umsätze werden gesammelt und gemeinsam fällig, z. B. einmal pro Monat, oder wöchentlich

• Credit Card: Funktioniert ähnlich dem Dispokredit des Girokontos. Getätigte Umsätze sind ab der Entstehung oder (meist) ab monatlicher Rechnung zu verzinsen und der Saldo ganz oder in Raten zu begleichen. Es entstehen auch Sollzinsen für den nichtbezahlten Teil der Verbindlichkeit.

Sicherheitshinweis: Verbraucher können den meistens kostenlosen SMS Service für Kreditkarten hinterlegen. Im Falle der Verwendung wird dann umgehend eine Nachricht über die Kreditkartennutzung an die hinterlegte Handynummer versendet.

Info: Sperrung meistens möglich unter der Telefon Nr.: 116 116

Mehr Informationen auf der Homepage: http://www.sperr-notruf.de

Kosten: Jahresgebühren

Auslandseinsatzgebühren

Bargeldabhebungsgebühren

Kreditgebühren

Ab 13.01.2018 ist die PSD 2 gültig. Kreditkarten gelten als „besonders gängiges Zahlungsmittel“ und es dürfen hier keine Aufschläge mehr verlangt werden.

mywirecard 2go VISA

Die Wirecard Bank AG mit Sitz in Aschheim bietet seit 2010 die mywirecard 2go VISA mit an, dies ist eine anonyme Prepaid-Kreditkarte, die entweder virtuell im Internet oder als Plastikkarte im Einzelhandel bzw. an Tankstellen erworben werden kann. Bei der Online-Variante erfolgt die Aktivierung unter Angabe einer Handynummer und anschließender Bestätigung (SMS oder online).

Sicherheit: Wenig spannend für Hacker

Jederzeit Kostenkontrolle

Kartensperrung nach Verlust möglich

Datenschutz: Deutsches Unternehmen unter strenger Aufsicht der BaFin,

Mitglied im Einlagensicherungsfond

Deutsche Datenschutzbestimmungen

Zertifiziert nach Sicherheitsstandard PCI (von MasterCard und Visa entwickelter Sicherheitsstandard)

Kein Schuldenrisiko, im Betrugsfall ist nur das aufgeladene Guthaben weg

Kosten:Jahresgebühr nur für die Plastikkarte, monatliche Servicegebühren für beide Varianten.

Teilweise auch geringe Gebühren für die Aufladung oder Kontostandsabfrage.

Siehe Preis- & Leistungsübersicht.

Vergleichsweise günstig, sofern nicht als Plastikkarte genutzt.

Nachnahme

Die Zahlung per Nachnahme funktioniert recht einfach.

Im Onlineshop wird die Ware bestellt, der Händler liefert das Ganze zum Kunden und dieser bezahlt dem Paketboten den geforderten Betrag an der Haustür. Der Versanddienstleister überweist dann schließlich den Nachnahmebetrag an das Geschäftskonto des Händlers. Für diesen Aufwand zahlt der Shopbetreiber eine Nachnahmegebühr, die in der Regel an den Endkunden weitergereicht wird.

Datenschutz: Keine Offenlegung der Daten

Kosten: Seit 01.03.2018 bis zunächst 31.12.2018 wird ein einheitliches Entgelt von 3,70 Euro für den DHL-Service der Deutschen Post AG erhoben. Beschluss der Bundesnetzagentur (Beschluss v. 8.11.2017, BK5-17/046). Andere Paketdienstleister wie DPD oder Hermes verlangten bislang schon eine einheitliche Nachnahmegebühr.

Payback Pay

Seit 2012 können mit Payback Pay (seit 2016 auch mit der entsprechenden App) Einkäufe bei teilnehmenden PAYBACK Partnern (Galeria Kaufhof, dm, Alnatura, real, Aral, Rewe, Thalia) und mit Ihrem Smartphone mobil bezahlt werden. Dies ist nur für Mitglieder des Payback Programms möglich.

Für die Registrierung müssen Adress- und Bankdaten sowie eine PIN oder ein Fingerabdruck IPhone) hinterlegt werden. An der Kasse kann dann mit Hilfe der App und Eingabe der PIN oder des Fingerabdrucks ein QR-Code generiert werden. Diesen QR-Code an der Kasse scannen lassen und die Bezahlung ist abgeschlossen. Auch eine Bezahlung mit der NFC- bzw. Bluetooth-Technik ist möglich. Die getätigten Einkäufe werden dann per SEPA-Lastschrift vom hinterlegten Konto abgebucht.

Datenschutz: Vom TÜV Saarland geprüftes Zahlungssystem nach deutschen Sicherheitsstandards, Bankdaten werden nicht auf dem Smartphone gespeichert, Kontodaten sind nicht für die Payback-Partner zugänglich.

Individuelle Werbung nur nach ausdrücklicher Zustimmung.

Einwilligung: App-Zugriff auf Kamera – Payback möchte später eventuell damit arbeiten, um die Kundennummer der Payback Karte abzufotografieren

Datenschutzerklärung im Internet, empfehlenswert zu lesen.

Hierbei müssen Verbraucher abwägen, ob Datenschutz oder Ersparnisse wichtiger sind

Kosten: Herunterladen und Nutzung der App ist kostenlos

Technische Voraussetzung: Smartphones ab iOS 8.0 und Android 4.3

Netto-App

Nach der vorherigen Registrierung (Eingabe der Kunden-/Bankdaten und Freischaltung) muss der Kunde beim Bezahlen nur sein Passwort ins Smartphone tippen. Die App regeneriert einen Zahlencode (Nutzer ID), den man dem Kassierer übergibt und schließlich in die Kasse eingegeben wird. Der Bon landet im Handy und das Geld wird im Online-Lastschriftverfahren von dem bei der Registrierung verifizierten Konto abgebucht. Das Verfahren funktioniert nur bei guter Internetverbindung. Für die Abrechnung nutzt Netto den von der Deutschen Post angebotenen Dienst „Postpay“. Die App bietet weitere Dienste, z.B. die automatische Nutzung von Coupons und Gutscheinen.

Datenschutz: Passwortgeschützt

Zahlencode ist nur (wenige) 5 Minuten bis zur Zahlung gültig

Kosten: Bezahlung ist kostenfrei

Technische Voraussetzung: Stabile Internetverbindung

Paydirekt

Hinter Paydirekt verbirgt sich eine branchenweite Kooperation der deutschen privaten und genossenschaftlichen Banken sowie der Sparkassen. (Deutsches Konkurrenzprodukt zu Paypal) Nur wenig verbreitet. Nach der Registrierung (Nutzername und Passwort), Autorisierung und Bestätigung der E-Mail ist das Kundenkonto fertig angelegt. Bei Onlineeinkäufen wird als Zahlungsmethode Paydirekt ausgewählt, anschließend mit E-Mail-Adresse und Passwort eingeloggt und die Zahlung autorisiert. Der Händler erhält sofort die Zahlungsbenachrichtigung. Käuferschutz und Reklamationsservice übernimmt Paydirekt.

Datenschutz: Verfahren nach deutschem Datenschutz und Bankgeheimnis

Onlinehändler erhält nur die BIC des Käufers

Keine Weitergabe der Kontodaten an den Online-Händler

Keine Abwicklung über Drittanbieter, sondern Zusatzfunktion des Girokontos

Automatische Weitergabe von Stammdaten von Sparkassen-Kunden an Paydirekt, sofern diese nicht explizit widersprechen!

Kosten: Bezahlung ist kostenfrei

Technische Voraussetzung:

Girokonto und Teilnahme am Onlinebanking-Verfahren

Seit Juli 2017 App zur gegenseitigen Überweisung von Beträgen (Cash-Group, später Sparkassen)

PayPal

PayPal gehört zum eBay-Konzern und bietet ein komplettes Bezahlsystem.

Zur Nutzung ist eine Anmeldung erforderlich. Es wird ein Bankkonto oder eine Kreditkarte hinterlegt.

Nach der Kontoeinrichtung können Sie per PayPal mit E-Mail-Adresse und Passwort online Rechnungen begleichen und ebenso Überweisungen tätigen. PayPal ist in Deutschland in rund 50.000 Online Shops verfügbar.

Seit Juni 2016 bietet PayPal auch Ratenzahlungen in Deutschland mit an. Beim Bezahlvorgang wird nach erfolgter Dateneingabe und positiver Bonitätsprüfung in Echtzeit in der Regel eine Ratenzahlung gewährt.

Datenschutz: Käuferschutz (nicht für alle Artikel! – vorher überprüfen)

Sichere Abwicklung der Transaktion

Keine Weitergabe der Bankdaten

Anfälligkeit für Phishing (E-Mails)

Automatisches Betrugserkennungssystem

Kann bei Verdacht Transaktionen unterbrechen

Kosten: Für Käufer kostenlos, für Verkäufer kostenpflichtig

Geringe Gebühren für Geldversand außerhalb der EU in einer anderen Währung als Euro

Paysafecard

Paysafecard. GmbH ist eine Tochtergesellschaft der Paysafe Group. In über 600.000 Verkaufsstellen in 45 Ländern kann man Paysafecards mit verschiedenen Guthaben von 10 bis 100 Euro erwerben. In Online-Webshops kann dann mit Eingabe der 16-stelligen PIN bezahlt werden. Transaktionen sind bis zu einem Ausgabelimit von 100 Euro möglich. Restguthaben bleiben erhalten, jedoch wird ab dem 13. Monat eine Gebühr von derzeit 2 Euro fällig, wenn der Kunde innerhalb der letzten 12 Monate keine my paysafecard Transaktion durchgeführt hat.

Datenschutz: Es wird kein Bankkonto oder Kreditkarte benötigt

Ebenso keine persönlichen Daten verwendet

Die Privatsphäre bleibt gewahrt

Kosten: Restguthaben bleiben erhalten, jedoch wird ab dem 13. Monat eine Gebühr von derzeit 2 Euro fällig.

Verwendung und Bezahlung sind kostenlos

Payolution

Das White-Label-Unternehmen Payolution GmbH hat Ihren Firmensitz in Wien. Payolution ist Teil der Paysafe Group. Wählen Sie im Onlineshop nach dem getätigten Kauf die Zahlungsform Payolution aus, wird Ihnen die Ware vom Händler nach Hause zugestellt und Sie können nach Überprüfung der Sendung Ihre Rechnung per Überweisung bezahlen. Ratenzahlung wird mit Payolution ebenfalls angeboten. Vor Versenden der Ware wird ein Zahlungsplan erstellt – flexibel mit Laufzeit und Höhe der Raten.

Datenschutz: Zugriffsdaten werden gespeichert, jedoch ohne Personenbezug

Vom TÜV Saarland zertifiziert als „Geprüftes Zahlungssystem“

Kosten: Bei Zahlungsverzug werden Mahnkosten erhoben. Diese und das Zahlungsziel können je nach Online-Händler unterschiedlich hoch ausfallen.

Postpay

Mit dem Bezahldienst der Deutschen Post „Postpay“ werden mehrere Zahlungsanbieter gebündelt. Beim ersten Kauf mit Postpay hinterlegen Sie Lieferadresse und Zahlungsform. Hier können Sie je nach Bonität auswählen: Lastschrift, Kreditkarte, Rechnung, Vorkasse, Giropay, Sofortüberweisung und PayPal. Anschließend nur noch den Kauf bestätigen und der Shop erhält die Benachrichtigung über die getätigte Zahlung und die zum Versand benötigten Daten. Die Ware wird ausschließlich per Post/DHL versendet. Eine Lieferung an Packstationen ist möglich. Außerdem wird ein Käuferschutz angeboten.

Datenschutz: Nutzung persönlicher Daten nur während Vertragslaufzeit

Keine Weitergabe an Dritte

Verschlüsselter Datentransport

Kosten: Keine zusätzlichen Kosten

Versandkosten legt jeder Händler fest

Premium-SMS

Mithilfe der Premium SMS können Verbraucher schnell und einfach per Mobiltelefon eine SMS an eine fünfstellige Nummer senden, hierbei werden dann erhöhte SMS-Gebühren fällig. Damit kann man per Handy kostenpflichtige Dienste bestellen, nutzen und bezahlen.

Bereits 2002 wurde das System der 0190 und 0900 Nummern (Mehrwertdienste) auf das Mobiltelefon übertragen.

Hierzu wird eine Kurznachricht mit bestimmtem Wortlaut oder meistens ein bestimmtes Kennwort. Die Abrechnung erfolgt dann schließlich über Handy-Rechnung.

Datenschutz: Anbieter schwer identifizierbar

AGBs schwer einsehbar

Kosten: Kosten bei Nutzung oft nicht erkennbar

Samsung Pay

Dieses Bezahlsystem ist in Deutschland bisher noch nicht verfügbar.

SEPA-Lastschrift

Bei Bezahlung mittels Lastschrift wird ein SEPA-Lastschriftmandat benötigt. Der Zahlungspflichtige unterschreibt ein SEPA-Mandat, welches er vom Zahlungsempfänger erhält. Dieses Mandat erlaubt dem Händler das geforderte Geld vom Kunden mittels SEPA-Lastschrift einzuziehen. Zuvor muss der Zahlungsempfänger bei der Deutschen Bundesbank eine SEPA-Gläubigeridentifikation einmalig beantragen. Diese Gläubigeridentifikation ist jeder SEPA-Lastschrift beizufügen.

Die Lieferung erfolgt meistens vor der Zahlung bzw. dem Bankeinzug.

Ein Lastschriftmandat gilt unbefristet, bis der Zahlungspflichtige es widerruft oder nach 36 ungenutzten Monaten verfällt.

Rechte: Widerrufsrecht innerhalb acht Wochen ohne Angabe von Gründen

Ein Lastschrifteinzug ohne Mandat kann vom Zahler innerhalb von 13 Monaten nach der Kontobelastung zurückgegeben werden.

Käufer muss ausreichende Kontodeckung sichern.

Banken und Sparkassen müssen jedoch den Kunden benachrichtigen, dass die Zahlung nicht getätigt wurde.

Meldepflicht an die Deutsche Bundesbank bei einem Betrag von über 12.500 Euro für ein- und ausgehende Zahlungen im Außenwirtschaftsverkehr.

Datenschutz: Ein Mandat verfällt automatisch, wenn 36 Monate nach der letzten Abbuchung vergangen sind!

SEPA-Überweisung

SEPA (=Single Euro Payment Area) bezeichnet einen "einheitlichen Euro-Zahlungsverkehrsraum", bei dem es keine Unterschiede mehr zwischen inländischen oder grenzüberschreitenden Überweisungen in Bezug auf Schnelligkeit und Kosten gibt.

Im Zuge dieser Internationalisierung wurde die bisherige Kontonummer durch die 22stellige IBAN ( International Bank Account Number) und die bisherige neunstellige Bankleitzahl durch die BIC (=Bank Identifier Code) ersetzt. Gibt der Kunde die IBAN, etwa aufgrund eines Zahlendrehers, fehlerhaft an und wird der Überweisungsbetrag deshalb auf ein falsches Konto überwiesen, haftet nicht die Bank dafür. Der Überweiser muss dann selbst versuchen, das Geld vom Empfänger zurückzuholen.

Datenschutz: Über SWIFT (Society for Worldwide Interbank Financial Telecommunication) werden die Nachrichten von Bank zu Bank ausgetauscht. Gespeichert werden bei SWIFT Absender und Empfänger einer Überweisung. Internationale Überweisungen können daher vom Ausland auch überwacht werden.

Kosten: Papier-Überweisungen kostenpflichtig (bankabhängig)

Skrill – früher Moneybookers

Info: Zur Skrill Group, ein Unternehmen der Safepay Group, zählen: Skrill, Paysafecard, Payolution und Ukash. Diese ist heute in nahezu 200 Ländern tätig und pro Jahr werden ca. 150 Millionen Online-Transaktionen bearbeitet.

Skrill, 2001 unter dem Namen Moneybroker gegründet, stammt aus England und funktioniert ähnlich wie PayPal. Bei Skrill wird per E-Mail-Adresse in Echtzeit Geld transferiert. Als Prepaid Dienst muss der User jedoch erst das Geld per Banküberweisung oder per Kreditkarte einzahlen, bevor er mit diesem Dienst online zahlen kann.

Datenschutz: Karten und Bankdaten werden immer verschlüsselt und nicht offengelegt.

Kosten: Die Nutzung des Skrill Wallet beim online bezahlen beim Händler sowie das Empfangen von Geld ist kostenlos.

Es fallen Gebühren in Höhe von 1,45% des gesendeten Betrags bei Einzahlungen (auf das) andere Skrill-Konten oder an E-Mail-Adressen an.

Wird das Geld in eine andere Währung transferiert, fällt eine Wechselkursgebühr von (mindestens 2,99 %) 3,99% an.

Beim Geldeinzahlen auf das eigene Skrill Wallet können Gebühren anfallen (siehe Gebührentabelle).

Sofort Überweisung

In dreizehn europäischen Ländern ist Sofort Überweisung in ca. 35.000 Onlineshops verfügbar. Nach getätigtem Kauf müssen Verbraucher sich mit Ihren Online-Banking Zugangsdaten anmelden. Direkt auf der Shopseite wird ein Überweisungsformular ausgefüllt und nach Eingabe einer TAN sofort überwiesen. Das Geld wird zwar später erst abgebucht, aber der Shop Betreiber erhält eine Benachrichtigung, dass die Überweisung getätigt wurde.

Datenschutz: Kundenkonto und Registrierung entfällt, da sich der Kunde über das System der Sofort GmbH in sein online banking einloggt.

TüV-geprüft

Eingabe von PIN des Bankkontos und TAN auf einer bankfremden Seite, deswegen keine Haftung von vielen Banken

Technische Dienstleister hat Zugriff auf sensible Daten wie beispielsweise Kontostand und Depotbestände

Kosten: Keine Gebühr für Käufer

Hinweis: Fragen Sie vorher bei Ihrer Bank nach der Haftung im Schadensfall!

Visa Card payWave

Die Visa payWave ermöglicht das kontaktlose Bezahlen mit der VISA Card an einem Bezahlterminal mithilfe der NFC-Technologie (Near Field Communication = Nahfunktechnologie). Auf der VISA Card findet sich ein Symbol, das Wellen ähnelt – um eine Verbindung darzustellen.

Beim Bezahlvorgang muss die Karte nicht mehr ins Terminal gesteckt werden, sondern nur noch an das entsprechende Kartenlesegerät gehalten werden. Beträge bis 25 Euro bedürfen keiner Unterschrift oder PIN mehr. Bei einem Einkauf über 25 Euro ist die PIN Eingabe erforderlich. Will man den Service payWave nicht nutzen, ist es möglich, die Kreditkarte wie gewohnt ins Kartenlesegerät zu stecken.

Sicherheit: Visa payWave nutzt die EMV-Chip-Technologie

Der Vorteil: Beim kontaktlosen Bezahlen wird die Karte nicht mehr aus der Hand gegeben

Datenschutz: Es werden keine sicherheitsrelevanten Daten übertragen

Nur die Kartennummer, Verfalldatum und Betrag

Keine Weitergabe von Prüfziffer und Name des Karteninhabers

Voice-Call

Das Voice-Call-System wird vor allem auf Erotikseiten angeboten. Dabei müssen Verbraucher per Telefon eine 0900-Rufnummer anrufen und solange diese Verbindung aufrechterhalten wird, so lange haben Verbraucher Zugriff auf die kostenpflichtigen Angebote. Voice Call als Zahlungssystem ist spontan und jederzeit einfach verwendbar.

Datenschutz: Anonym, in der Rechnung erscheinen nur 0900-Gebühren

Kosten: Preisstruktur nicht immer erkennbar

Leistungsrisiko bei Pauschalabrechnung

Vorauskasse

Bei der Vorauskasse geht der Käufer in Vorleistung und bezahlt den kompletten Kaufpreis bevor der Verkäufer mit der Warenlieferung oder zugesicherten Dienstleistung beginnt.

Datenschutz: keine Offenlegung der Daten

web.Cent

Der Freemail Anbieter web.de bietet für seine Kunden ein Prepaid Bezahlsystem mit dem Namen web.Cent an. Es funktioniert wie eine virtuelle Geldbörse.

Nach der Registrierung muss das Konto mittels Kreditkarte, Lastschrift oder Überweisung aufgeladen werden. Einzahlung in Höhe von 5€, 10€, 20€ und 50€ sind möglich. Ein Web.Cent entspricht einem Cent in der normalen Währung. Zur Bezahlung muss der Käufer sich mit seinem web.de Benutzerkonto einloggen, den Einkauf überprüfen und ein Klick auf „Produkt kaufen“. Anschließend wird der fällige Betrag vom Prepaid Konto abgebucht und dem Shop-Betreiber gut geschrieben. Web.Cent kann ebenfalls als Bonusprogramm genutzt werden.

Datenschutz: Adress- und Negativdaten werden an andere Konzernunternehmen und eine zentrale Datei übermittelt

Kosten: Kostenlos für Käufer

Western Union

Mit Western Union können Sie Bargeld innerhalb Deutschlands und in mehr als 200 Länder ins Ausland übermitteln. Weltweit gibt es fast 500.000 Standorte zum Geld abheben. Der Absender bezahlt den zu versendenden Betrag und eine Gebühr. Dieser Betrag wird dann auf ein WU-Konto gutgeschrieben. Die WU-Zweigstelle im Land des Empfängers erhält eine Benachrichtigung, dass der Betrag bereitsteht. Die Auszahlung erfolgt nach der Wahl des Absenders, entweder bar, auf eine mobile Geldbörse oder als Überweisung auf ein Konto.

Datenschutz: Es werden Daten aus verschiedenen Quellen gesammelt

Übertragung der Daten u. personenbezogenen Informationen auch in andere EU-Länder und die USA

Kosten: Hohe Bearbeitungsgebühren

Ungünstige Wechselkursumrechnung

Wirecard

Globaler Drittanbieter für Zahlungsabwicklung

Nicht mehr am Markt verfügbare Systeme:

Android Pay

Google fusionierte im Januar 2018 die Bezahldienste Android Pay und Google Wallet zu Google Pay.

Vom Entwickler Google erschien im Jahr 2015 ein Zahlungssystem für Android-Geräte mit dem Namen Android Pay, dass seit September 2015 in den USA genutzt wird. Android Pay gab es nicht in Deutschland.

Click & Buy

Click & Buy war ein Zahlungsmodell der Firma Firstgate. Die Deutsche Telekom hatte das Unternehmen seit März 2010 übernommen.

Zunächst muss ein Kundenkonto beim Betreiber Firstgate eingerichtet werden und die Daten des Bankkontos oder der Kreditkarte hinterlegt. Nach der Bestellung und Zahlung mit Click& Buy werden nur noch ein Benutzername und das hinterlegte Passwort abgefragt und bezahlt. Dieser Dienst war nur bis zum 30.04.2016 verfügbar und wurde danach eingestellt.

E-Gold

E-Gold war ein betriebenes Zahlungssystem von der Firma e-gold Ltd. (Sitz auf der Karibikinsel Nevis). Nach Angaben des Unternehmens wurde das im Umlauf befindliche (elektronische) Geld komplett mit Edelmetallen gedeckt.

Es folgte eine Anklage im April 2007 wegen Geldwäsche und wegen Betriebs von unlizenzierten Bankgeschäften. Im November 2009 wurde der Betrieb von E-Gold eingestellt.

Google Wallet

Google fusionierte im Januar 2018 die Bezahldienste Android Pay und Google Wallet zu Google Pay.

Kesh

Kesh stellte sein Angebot nach 3 Jahren zum 30.11.2017 ein!

Kesh wurde im Mai 2013 von der biw Bank als mobiles Bezahlsystem vorgestellt, dass Zahlungen im Handel und unter Privatpersonen ermöglicht. Das System wurde vom IT-Dienstleister XCOM AG entwickelt und erlaubt Zahlungen über die Eingabe der Telefonnummer, die am Point of Sale als QR-Code dargestellt wird. Hierfür mussten sich Verbraucher in der kesh- App ein Konto anlegen oder auf der Website dafür registrieren.

Yapital

Die Bezahl-App von Otto wurde nach fünf Jahren am Markt zum 31.01.2016 eingestellt.

MicroMoney

Das Bezahlsystem MicroMoney hat sich zum 30.06.2011 verabschiedet.

Mpass

Der Service wurde Ende September 2016 eingestellt.

Hinter mpass steckte ein Service von O2, Telekom und Vodafone. Mit dem Smartphone konnte über die NFC-Technik Zahlungen ausgelöst werden.

Mywirecard MasterCard

Mywirecard MasterCard konnten Verbraucher noch bis zum 31.05.2017 nutzen.

Telekom MyWallet

Wurde seitens der Telekom zum 31.12.2016 eingestellt.

Eine App für das Smartphone, die als Bezahlsystem genutzt werden konnte. Gleichzeitig verwaltete die App bereits Kundenkarten, Bonuskarten, Fahr- und Parkkarten und Rabatt Coupons.

T-Pay

T-Pay war ein Bezahlsystem der Deutschen Telekom, das nur Telekom-Kunden nutzen konnten.

Am 30. September 2010 wurde der Bezahldienst allerdings eingestellt.

Ukash

Skrill übernimmt 2014 Ukash.

Seit 31.08.2015 werden keine Ukash-Pins mehr ausgegeben, verfügbare Pins wurden noch bis 31.10.2015 eingelöst. Restguthaben können derzeit noch in Paysafecards umgetauscht werden.