Finanzen

29.06.2020

Rentenerhöhung – Ein Grund zur Freude?

Die Tatsache, dass die gesetzliche Rente zukünftig allein nicht ausreicht, um im Alter ein auskömmliches Leben zu führen, ist mittlerweile hinlänglich bekannt. Aber der Umfang der Rentenkürzung durch Abgaben und Steuern ist vielfach nicht geläufig. Wie die Renteninformation richtig zu verstehen ist, welche Abzüge von der dort prognostizierten Brutto-Rente abgehen und wie sich die aktuell anstehende Rentenerhöhung ab Juli 2020 auswirkt, erfahren Sie hier.

Foto: © leszekglasner - stock.adobe.com

Foto: © leszekglasner - stock.adobe.com

Das Rentenniveau, also das Verhältnis der Durchschnittsrente nach 45 Beitragsjahren zum Durchschnittslohn, sinkt weiter ab. Daran ändert voraussichtlich auch die Einführung der doppelten Haltelinie von 2019 nichts. Diese beinhaltet bis 2025 ein Rentenniveau von mindestens 48 Prozent und ein Ansteigen der Beiträge zur gesetzlichen Rentenversicherung von nicht über 20 Prozent. Dem Rentenversicherungsbericht 2019 zufolge sinkt das Rentenniveau, auch Sicherungsniveau vor Steuern, von 48 Prozent im Jahr 2025 auf 45,8 Prozent im Jahr 2030 ab. Diese Entwicklung ist maßgeblich eine Folge des demografischen Wandels sowie der speziellen Konstruktion des deutschen Rentenversicherungssystems nach dem Umlageverfahren.

Ab Juli 2020 steigen die Renten um 3,45 Prozent (alte Bundesländer) bzw. um 4,2 Prozent (neue Bundesländer). Diese gute Nachricht trübt sich allerdings durch den Fakt, dass jede Rentenerhöhung zur Steuerpflicht führen kann, auch Jahre nach Rentenbeginn. Für Ruheständler empfiehlt es sich deshalb jährlich zu überprüfen, ob sie steuerpflichtig geworden sind.

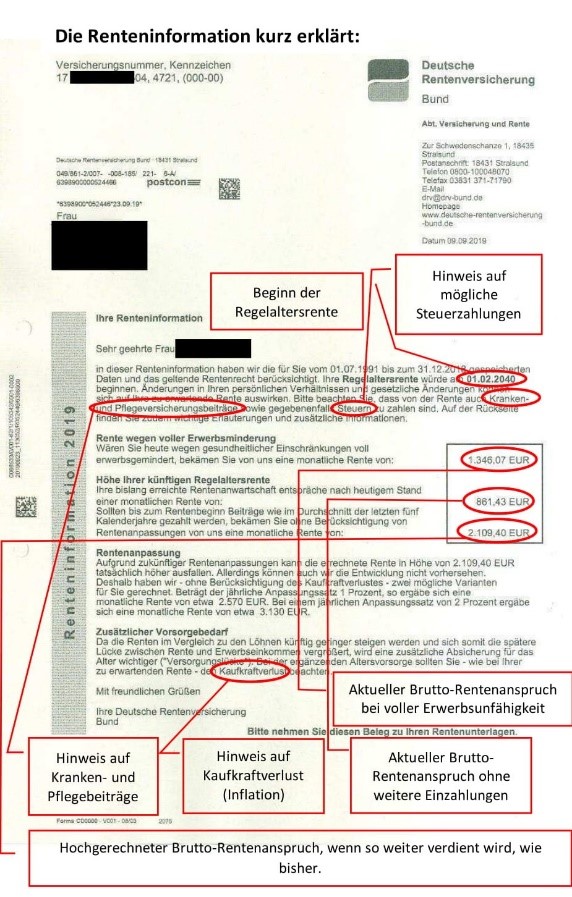

Die Renteninformation

Abbildung 1

Seit 2002 erhalten alle, die das 27. Lebensjahr vollendet und fünf Jahre Beitragszeiten in der Rentenversicherung erworben haben, jährlich eine aktualisierte Renteninformation (vgl. Abbildung 1). In der Renteninformation werden Bruttowerte genannt. Das heißt, es sind noch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern vom angegebenen Betrag zu zahlen. Auch der Kaufkraftverlust (Inflation) bleibt unberücksichtigt.

Nach Vollendung des 55. Lebensjahres ersetzt sich die Renteninformation durch die Rentenauskunft mit aktuellem Versicherungsverlauf und ausführlicheren Informationen zur Rente. Sie wird alle drei Jahre verschickt.

Kostenfaktor Kranken- und Pflegeversicherung

Ruheständler erhalten bis auf Krankengeld sämtliche Gesundheitsleistungen aus der Kranken- und Pflegeversicherung. Dafür fallen weiterhin Beiträge zur Kranken- und Pflegeversicherung an.

Grundsätzlich gibt es im Alter vier Möglichkeiten der Krankenversicherung:

- Die Pflichtversicherung in der gesetzlichen Krankenversicherung (Regelfall)

- Die Familienversicherung in der gesetzlichen Krankenversicherung

- Die freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung

- Die private Krankenversicherung bei einem privaten Versicherungsunternehmen.

Um sich versichern zu können, sind bei allen vier Möglichkeiten verschiedene Voraussetzungen zu erfüllen.

Je nach Versicherungsweg unterscheiden sich die Beitragsbemessungsgrundlagen, die Bezuschussung der Krankenkassenbeiträge durch die Rentenversicherung sowie die Form der Beitragsentrichtung. Allen Wegen gemeinsam ist, dass Ruheständler für die Beiträge zur Pflegeversicherung allein aufkommen müssen.

Belastung der Renten durch Krankenversicherungsbeiträge – ein Beispiel

Ein kinderloser Bezieher von Altersrente erhält eine Brutto-Rente in Höhe von 1.010,00 Euro monatlich (vgl. Tabelle 1). Bei einem Kranken-Zusatzbeitrag von 1,2 Prozent ergibt sich:

Kranken- und Pflegeversicherung müssen alle Rentner bezahlen. Die insgesamt 11,2 Prozent bzw. 113,12 Euro Abzug von der Brutto-Rente reißen ein richtiges Loch in die Haushaltskasse.

Tabelle 1:

| Brutto-Rente: | 1.010,00 Euro |

| abzüglich Anteil Krankenversicherung 7,3 % | 73,73 Euro |

| abzüglich Anteil Zusatzbeitrag 0,6 % | 6,06 Euro |

| abzüglich Pflegeversicherungsbeitrag 3,05 % + Kinderlosenzuschlag 0,25 % | 33,33 Euro |

| Netto-Rente | 896,88 Euro |

Immer mehr Rentner sind verpflichtet eine Steuererklärung abzugeben – warum?

Grundsätzlich ist eine Steuererklärung abzugeben, wenn das Finanzamt dazu auffordert. Des Weiteren, wenn der Gesamtbetrag aller Einkünfte den Grundfreibetrag, 2020 in Höhe von 9.408 Euro (Ehepaare 18.816 Euro), zuzüglich Werbekostenpauschale von 102 Euro übersteigt.

Für jeden Rentner wird beim Renteneintritt ein persönlicher, festgeschriebener Renten-freibetrag von der ersten vollen Jahresbruttorente errechnet. Die Krux: Der steuerfreie Geldbetrag ändert sich nicht mehr, das bedeutet, dass jede Rentenerhöhung voll steuerpflichtig ist. Außerdem sinkt dieser Freibetrag mit jedem Rentnerjahrgang. Wer beispielsweise 2005 in den Ruhestand wechselte, dessen Rentenfreibetrag lag bei 50 Prozent. 2020 liegt er bei nur noch 20 Prozent und 2040 bei null Prozent. Das bedeutet, wer dann in Rente geht, muss die komplette gesetzliche Rente versteuern.

Ob und in welcher Höhe tatsächlich Steuern anfallen, hängt vom Rentenbeginn, der Gesamthöhe aller Einkünfte, deren Zusammensetzung und nicht zuletzt davon ab, welche Ausgaben Rentenempfänger beim Finanzamt steuerlich geltend machen können. So besteht unter anderem beispielsweise die Möglichkeit, sofern sie über 64 Jahre alt sind, bestimmte Nebeneinkünfte wie Riester-Renten, Miet- oder Kapitalerträge anhand des sogenannten Altersentlastungsbetrages (2020: 16,0 % der Einkünfte, max. 760 Euro) zu mindern. Allerdings: Auch dieser sinkt jährlich, wie der Rentenfreibetrag, bis er ebenfalls 2040 bei null Prozent liegt.

Beispiel: Wie sich die Rentenerhöhung 2020 auswirkt

Die nachfolgende Tabelle 2 zeigt für einen Rentenempfänger mit Rentenbeginn 2019, ohne weitere Einkünfte, dass die Rentenerhöhung 2020 zur Abgabepflicht einer Steuererklärung führen kann, weil der Gesamtbetrag der Einkünfte den Grundfreibetrag übersteigt.

Damit müssen noch keine Steuern abgeführt werden, weil noch Vorsorgeaufwendungen (z. B. Beiträge zur Krankenversicherung) und Sonderausgaben(-pauschale) abgezogen werden können. Aber die Tendenz ist klar: Mit jeder Rentenerhöhung steigt das zu versteuernde Einkommen. Infolge sind immer mehr Rentner verpflichtet, eine Steuererklärung abzugeben und gegebenenfalls Steuern zu entrichten.

Tabelle 2:

| Rentenbeginn 01.08.2019 | ||

| Monatsrente Ende 2019 | 1.010,00 Euro | 1.010,00 Euro |

| Rentenerhöung 2020 | mit | ohne |

| Jahresrente 2020 | 12.329,07 Euro | 12.120,00 Euro |

| Monatsrente 1. Hj. | 1.010,00 Euro | 1.010,00 Euro |

| Monatrsrente 2. Hj. | 1.044,85 Euro | 1.010,00 Euro |

| Durchschnittliche Monatrsrente | 1.027,42 Euro | 1.010,00 Euro |

| Rentenfreibetrag * | 2.712,40 Euro | 2.666,40 Euro |

| Gesamtbetrag der Einkünfte | 9.616,67 Euro | 9.453,60 Euro |

| Abzüglich Grundfreibetrag | 9.408,00 Euro | 9.408,00 Euro |

| Abzüglich Werbungskostenpauschale | 102,00 Euro | 102,00 Euro |

| Zu versteuerndes Einkommen | 106,67 Euro | 56,40 Euro |

| * 22 % von 12.329,07 Euro bzw. 12.120,00 Euro |

Abgaben und Steuern schmälern Alterseinkünfte empfindlich – Was ist zu tun?

Zusätzliche Vorsorge ist notwendig. Wer früh genug anfängt, baut sich langfristig auch mit kleineren Beträgen eine vernünftige zusätzliche Altersvorsorge auf.

Fazit:

Für viele Ruheständler ist die Rente bereits heute knapp. Hält dann auch noch das Finanzamt die Hand auf, reicht das, was nach Abzug von Abgaben und Steuern im Geldbeutel verbleibt nicht mehr für den Lebensunterhalt aus. Die Folge: Rentnern droht immer häufiger die Altersarmut. Da ist eine Rentenerhöhung, die sich größtenteils wieder aufzehrt, oftmals nicht der rettende Befreiungsschlag.